クラブハウス等の評価

固定資産評価基準

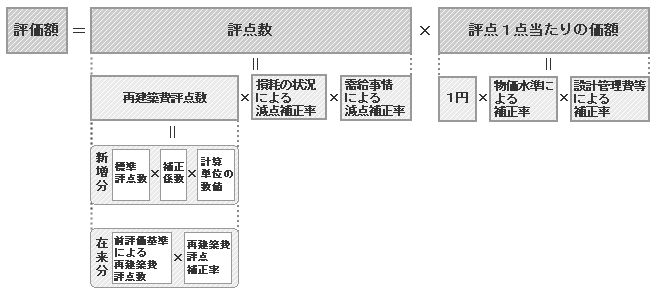

家屋の評価は、木造家屋及び木造家屋以外の家屋(非木造家屋)の区分に従い、各個の家屋について評点数を付設し、当該評点数に評点一点当たりの価額を乗じて各個の家屋の価額を求める方法によるものとする。

各個の家屋の評点数は、当該家屋の再建築費評点数を基礎とし、これに家屋の損耗の状況による減点を行って 付設するものとする。この場合において、家屋の状況に応じ必要があるものについては、さらに家屋の需給事情による減点を行うものとする。

建物の固定資産評価額

建物の固定資産は、3年毎に評価替えを行いますが、ベースとなる評価は初年度しか行わず、評価替え年度では所要の調整を行っているだけです。

建物の再建築費評点数を基礎とする求め方は、建物の価格を構成する要素の細部に至るまで統一的な単価で評価することにより、公正な評価が出来るという考え方があります。この場合の統一的な単価を固定資産評価では標準評点数と言います。

一棟の建物の全ての部分を標準評点数に基づいて評価した価額を再建築費評点数と言い、この再建築評点数をベースに固定資産評価額は求められます。

評価額(課税標準額)=再建築費評点数×経年減点補正率×1円×設計監理費用の補正

再建築費評点数を求める基準、物価変動による補正率、用途ごとの経年減点補正率、用途ごとの設計管理費等の負担を上乗せする補正率は全国共通となります。

・再建築費評点数

固定資産税評価基準に定められた、部分別(屋根、外壁、天井など)に使用されている資材などに対する点数を積み上げて算出されたもので、評価の対象となった家屋を新築するために必要とされる建築費となります。この建築費は、資材の材料などの工事原価に相当する費用から算出されるため、設計監理費などの費用は含まれていません。

・経年減点補正率とは

建築後の年数の経過によって通常生ずる減価等を補正する割合です。建物の構造・種類によって補正率が異なり、残存価格として20%の価値を残すように設定されています。税務会計上の減価償却期間、残存価格(財務省令)とは異なります。

・1点単価とは

1円に物価水準による補正率(東京都を標準として地域格差を考慮したもの)と、設計管理費などによる補正率をかけたものです。

新増築家屋の評価額の算出方法

新増築家屋の評価額の算出は、税務課の職員が、家屋の屋根、外壁、各部屋の内装等に使われている資材や設備の状況、間取りなどを調査します。これを家屋調査と言い、調査時間は家屋によって異なりますが、一般的な住宅で30分程度と言われています。

上記家屋調査をもとにして、固定資産評価基準に従い、税務課の職員が再建築費評点数を求めます。

新増築家屋以外の家屋の評価額の算出方法

新増築家屋以外の家屋の評価額は、評価替え基準年度ごと(3年ごと)に物価変動などを反映して再計算した再建築費評点数に経年減点補正率、1点単価を乗ずることによって算出されます。この評価額が前年度の評価額を超える場合は通常、前年度の評価額に据え置かれます。 新評価額=前基準年度の再建築費評点数×再建築費評点補正率×経年減点補正率×1点単価×設計監理費用の補正

このように評価替えごとに新たに再建築費評点数を求めるのではなく、新築時の再建築費評点数に物価変動などによる補正率を乗じて求めています。

ゴルフ場のクラブハウス等の評価

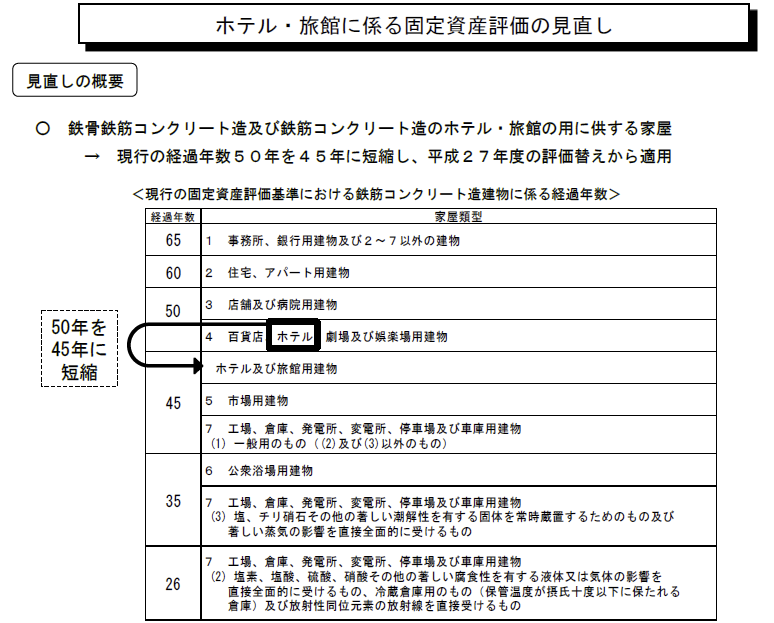

ゴルフ場のクラブハウスとホテルが隣接している場合がありますが、この場合、以下の耐用年数の見直しには注意する必要があります。

ゴルフ場のクラブハウスの還付

群馬県富岡市は、ゴルフ場のクラブハウスの評価額の見直しを行い、ゴルフ場の運営会社に2005年から2009年までの5年間の固定資産税を還付することを明らかにしました。

対象となったのは、1992年に建築されたRC2階建てのクラブハウスです。運営会社が適正な評価額の審査を、富岡市固定資産評価審査委員会に求め、審査委員会は、県が家屋の評価額を算定する際に建物の形状などに応じて調整する「補正係数」について、通常の0.5~1.5の係数を超える数値を適用していることを問題視して、1.5に下げるように求めたのです。

このように建物が竣工した時に作成された非木造家屋評価額計算書等があれば、役所がどのように評価をして評価額を決定したかが分かりますので、係数の誤りを見つけることは可能です。しかし、現実にはこれらの重要な評価資料を文章規定により廃棄している役所は思ったより多いですし、出てきたとしても面積の小さなゴルフ場の倉庫の評価資料であったりして、メインのクラブハウスの評価資料が出てくることは、古いゴルフ場の場合は少ないと思います。