ゴルフ場用地の評価

固定資産評価基準と旧自治省通知

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成19年3月

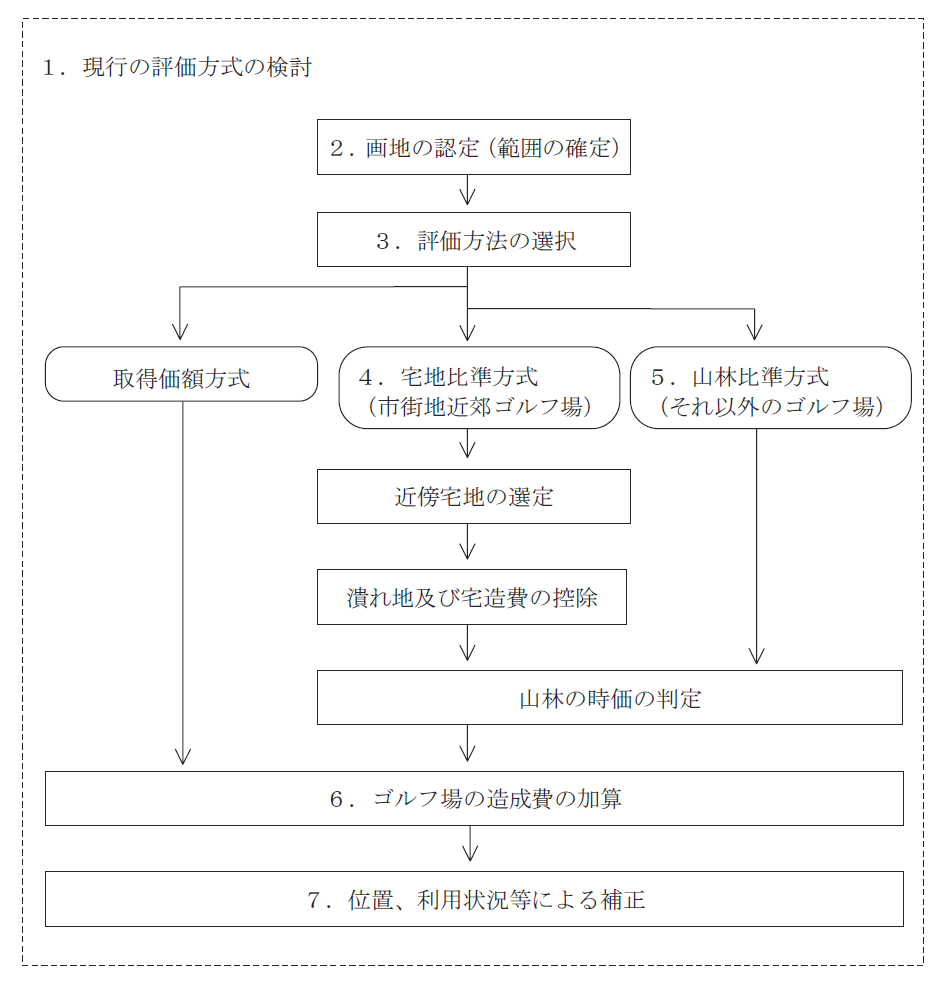

固定資産税評価におけるゴルフ場用地の評価は、固定資産評価基準と旧自治省の通知があります。

(1)固定資産評価基準

ゴルフ場用地の評価について、固定資産評価基準では、「当該ゴルフ場等を開設するに当たり要した当該ゴルフ場等用地の取得価額に当該ゴルフ場等用地の造成費を加算した価額を基準とし、当該ゴルフ場等の位置、利用状況等を考慮してその価額を求める方法によるものとする」とし、取得価額等の価格事情に変動等があるときには、「附近の土地の価額又は最近における造成費から評定した価額によるものとする」と規定されています。

(2)旧自治省からの通知

旧自治省からの通知では、固定資産評価基準より詳細に説明があります。

①取得に要した費用の額を用いる場合

ゴルフ場用地の取得に要した費用の額に宅地の評価割合(70%)を乗じて得た額(ゴルフ場用地の取得価額)にゴルフ場のコースに係る造成費に宅地の評価割合(70%)を乗じて得た額(ゴルフ場の造成費)を加算して、位置・利用状況等による補正を行う。

②取得に要した費用の額を用いない場合(市街地近郊ゴルフ場以外)

ゴルフ場用地の近傍の山林の時価に宅地の評価割合(70%)を乗じて得た額(ゴルフ場用地の取得価額)にゴルフ場のコースに係る造成費に宅地の評価割合(70%)を乗じて得た額(ゴルフ場の造成費)を加算して、位置・利用状況等による補正を行う。

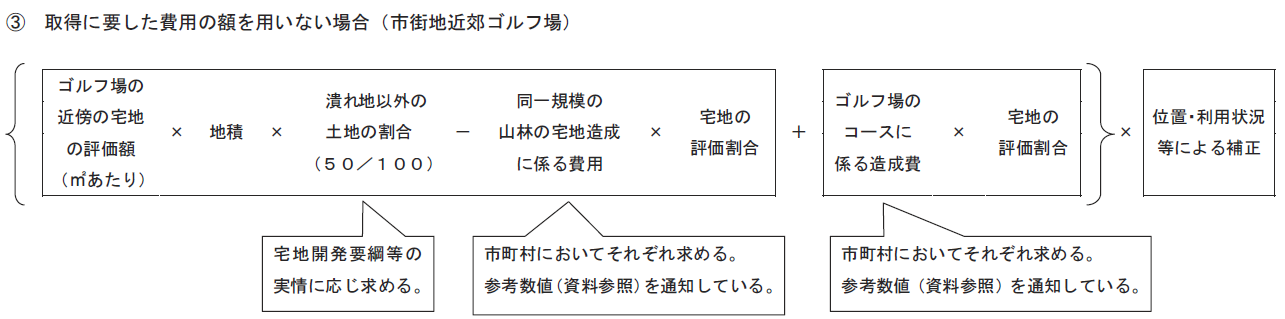

③取得に要した費用の額を用いない場合(市街地近郊ゴルフ場)

ゴルフ場用地の近傍の宅地の評価額に地積を乗じ、さらに潰地以外の土地の割合(50/100)を乗じて得た額から同一規模の山林の宅地造成に係る費用に宅地の評価割合(70%)を乗じて得た額を控除した額(ゴルフ場用地の取得価額)にゴルフ場のコースに係る造成費に宅地の評価割合(70%)を乗じて得た額(ゴルフ場の造成費)を加算して、位置・利用状況等による補正を行う。

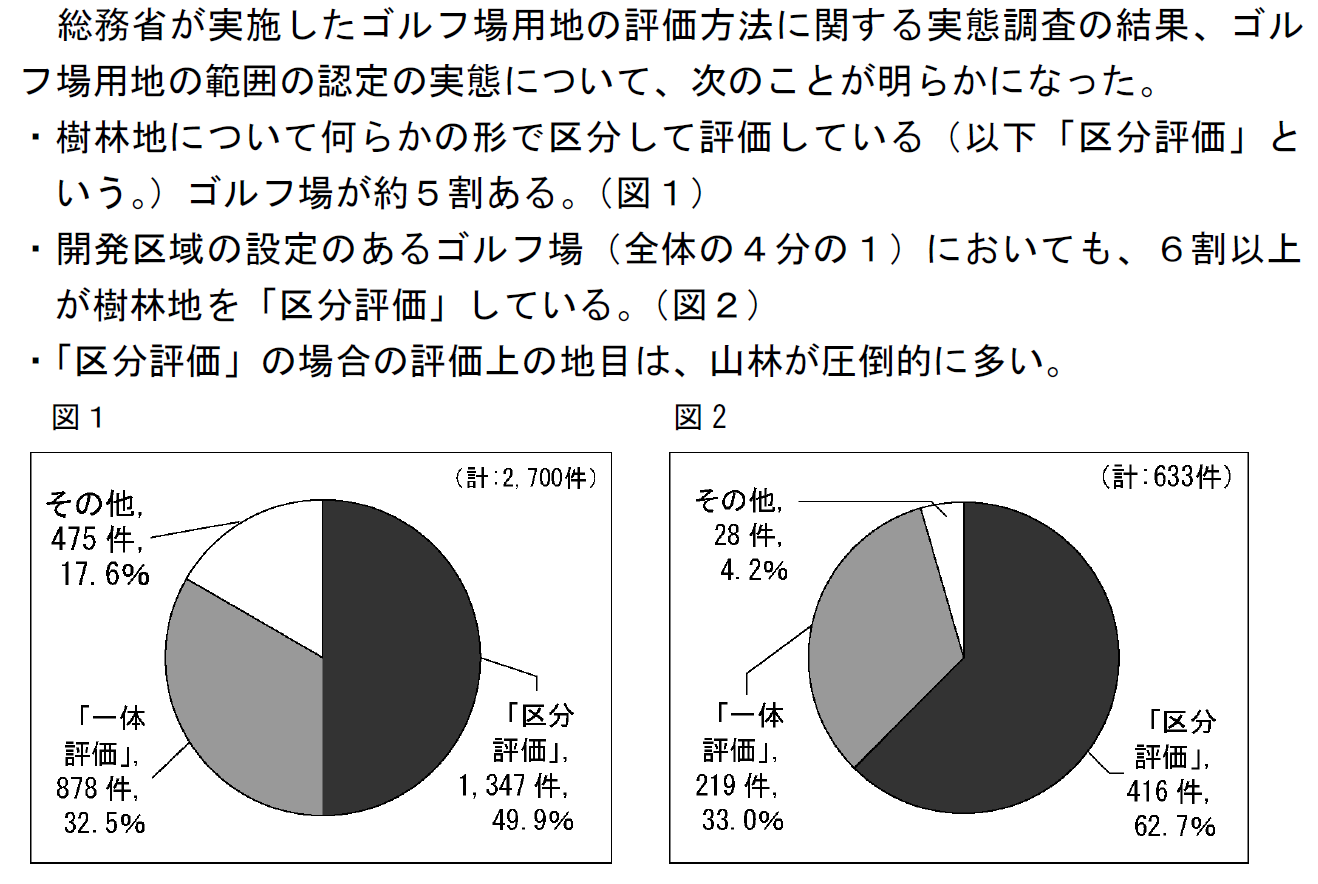

ゴルフ場等用地の範囲の明確化

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成20年3月

ゴルフ場用地の評価については、平成21年度の評価替えで改正が行われました。この時の改正の前後で比較(文章の一部省略)すると以下のとおりです。

改正前:ゴルフ場及びその他これらに類似する施設の用に供する土地の評価

改正後:ゴルフ場及びその他これらに類似する施設の用に供する一団の土地(当該一団の土地のうち当該ゴルフ場等がその効用を果たす上で必要がないと認められる部分を除く)の評価

ゴルフ場等用地の範囲の部分が改正されました。

では、なぜこのような改正が行われたかと言えば、次の理由からです。

・納税者と税務課が評価方法を明確にして欲しかった。

・当時から保護樹林地等をゴルフコース等と区分して評価しているゴルフ場があった。

この改正は、ゴルフ場等用地の範囲を明確にしただけです。したがって、ゴルフ場等の用地の範囲は変わっていないことになっています。ポイントは、ゴルフ場の評価単位は、一団の土地として認定すること。ゴルフ場等の効用が認められない部分は、ゴルフ場の範囲に含めないことです。

ゴルフ場と一体性を有していない部分については山林として評価すべきであるとして、審査申出が出されたケースがあります。審査の結果、コースと一体性を有していない山林があるとして、審査申出の一部が容認されたケースがあります。

ゴルフ場がその効用を果たす上で必要な部分

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成19年3月

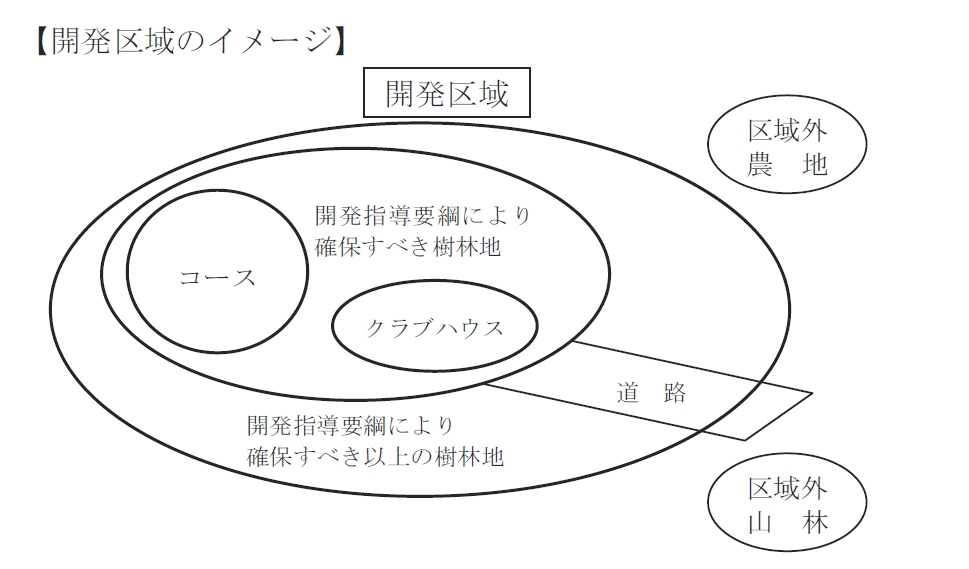

ゴルフ場用地の評価単位は一団の土地として認定を行います。

一団の土地として認定するとき、ゴルフ場がその効用を果たす上で必要がない部分を除く作業が必要であり、ゴルフ場がその効用を果たす上で必要な部分がゴルフ場用地の範囲となります。

ゴルフ場はゴルフコースの部分だけでは成立できません。ゴルフコース、アウトオブバウンズ、駐車場、クラブハウスの敷地、キャディー棟やホテルの敷地、事務所棟の敷地などが一体となってゴルフ場が成立しているのです。

また、ゴルフ場を新規に開設する際には、都道府県の条例やゴルフ場等の開発指導要綱により環境保全の見地から樹林地の保存が義務づけられている場合が多いです。この規制を受けるゴルフ場は、保存樹林地がないとゴルフ場が成立できなくなります。したがって、このような規制を受けるゴルフ場は、保存樹林地もゴルフ場用地の範囲に含めることになります。

ゴルフ場が、開発許可を受けている場合は、開発許可を受けた範囲については、客観的な資料となります。しかし、古いゴルフ場については開発許可が不要なことが多く、そのような開発許可を把握できないのでこのアプローチには限界があります。

余裕のある配置を行ったゴルフ場やゴルフ場を開業した後に条例の改正があった場合は、条例で定められた保存樹林地より多くの樹林地を保有していることがあります。この条例の規定を超えている樹林地については、必ずして条例により必要とされるものではないことから、ゴルフ場の効用を果たす上で必要があるとは言えません。

18ホールで開業し、将来は27ホールに拡大しようと考えていたが、その後の環境の変化により予定通りにならなかったケースがあります。また、地権者との用地買収の交渉時にゴルフ場の成立に必要のない山林を取得しているケースがあります。このような場合、ゴルフ場の効用を果たす上で必要がない山林が含まれている可能性が考えられるので注意を要します。

ゴルフ場の取得価額方式

自治省資産評価室長通知 平成11年9月

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成20年3月

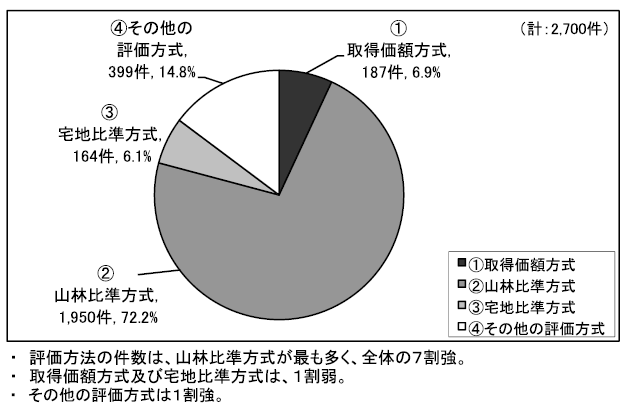

取得価額方式は、実際のゴルフ場用地の取得費用から求める方法です。

取得価額方式は、原則的な位置付けにある評価方法ですが、ゴルフコース等の素地となる山林は純山林と異なり、山林開発の需要による影響を受け、価格変動が大きいです。また、ゴルフ場の開業前に用地買収するときは、買い進み等の特殊な事情が介在する可能性があり、この原則的な位置づけの取得価額方式を適正に適用できるゴルフ場は、ここ10年以内に開業したゴルフ場に限られます。

取得価額方式を適用する場合は、実際の山林などの買収費用そのものを取得価額として採用するのではありません。まず、買収費用から立木の価額、補償費等を控除すべきです。しかし、ゴルフ場運営会社としても、これらを明確に区別することは困難ですし、市町村役場でも同様のことです。

次に価格変動についてですが、ゴルフ場の素地となるような山林は、純山林と異なり、開発の影響を受け、昨今のようにゴルフ場開発が行われない状況では、ゴルフ場開業時より素地価格はかなりの下落が認められます。しかし、固定資産評価基準は、ゴルフ場の素地が下落することを想定していなかったため、時点修正についての規定がありません。しかし、時点修正しないと実際の市場との乖離が認められ、適正な評価が行えなくなるので、時点修正すべきと思われます。

ゴルフ場用地の買収にあたり、山林の地権者との交渉で、適正な時価より買い進むことが考えられます。固定資産評価は適正な時価をベースとしているのでこのような不正常要素を排除する必要があります。

最後に取得価額を採用するにあたり、他の近隣のゴルフ場用地との比較や、当該ゴルフ場について、山林比準方式を採用した場合の価格を求めて検証することが必要です。

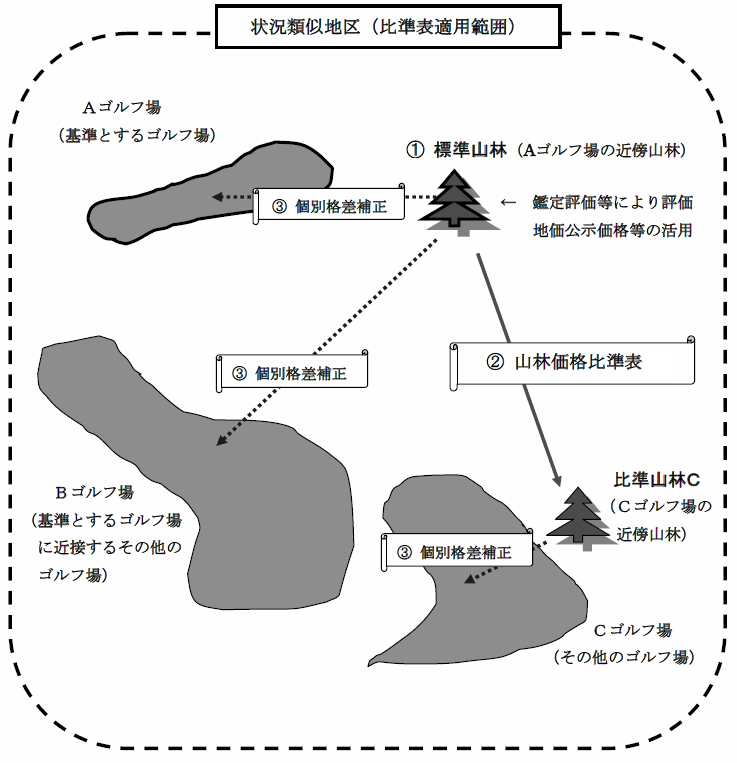

ゴルフ場の山林比準方式

自治省資産評価室長通知 平成11年9月

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成20年3月

実際の山林素地の取得費用が不明な場合、あるいは正常な状態に補正が出来ない場合、立木と林地に区分できない場合は、取得価額方式を適用することができないので、近傍の山林の売買実例価額を基準として取得価額を求めることになります。

市街地近郊ゴルフ場以外のゴルフ場用地の評価において、山林の時価は、純山林と異なり、ゴルフ場としての開発許可を得ているプレミアムを有する山林と考えられています。

バブル経済が崩壊してから、ゴルフ場利用者が減少しており、ゴルフ場の経営状態は悪化しています。このような状況では、ゴルフ場の開発目的で山林を新規に取得するという行為が見られなくなっています。このような状況で、ゴルフ場としての開発許可を得ているプレミアムが認められなくなり、周辺の純山林の価格と変わらないことも考えられます。

ただし、市町村は、この現状を直視して頂けないので、山林素地の実勢価格との乖離は開く一方です。

市街地近郊ゴルフ場の宅地比準方式

自治省資産評価室長通知 平成11年9月

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成20年3月

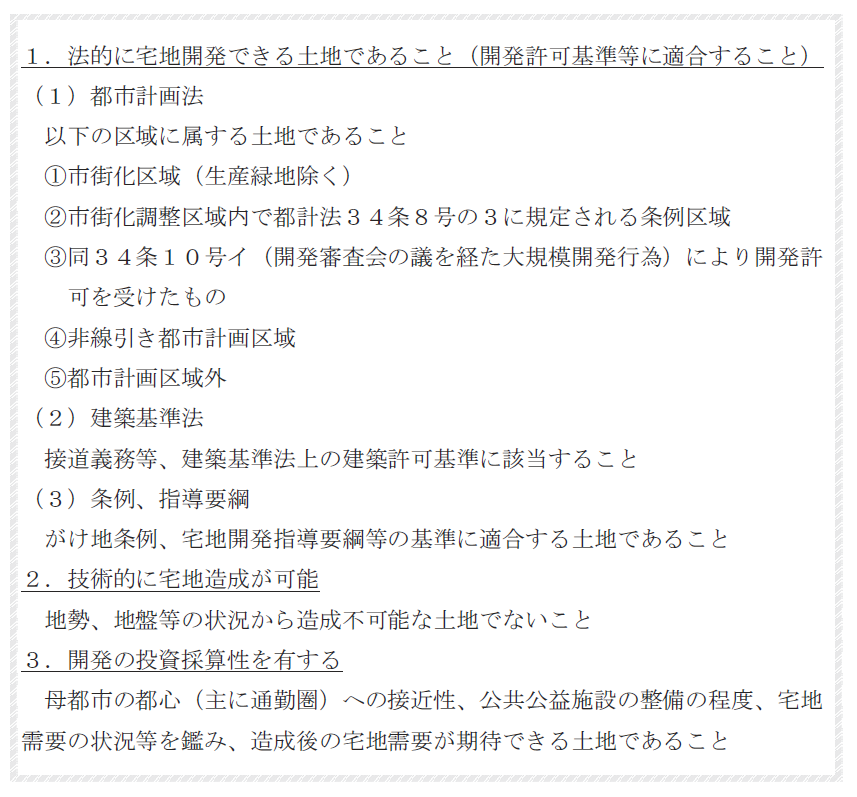

市街地近郊ゴルフ場とは、その周辺地域の大半が宅地化されているゴルフ場を言います。

市街地近郊ゴルフ場の宅地比準方式を採用する場合は、上記表の1~3の要件を満たす必要があります。

宅地比準方式は、当該ゴルフ場用地について、宅地開発を行うことを前提とし、宅地の時価は、近傍の宅地の評価額から比準して求めます。

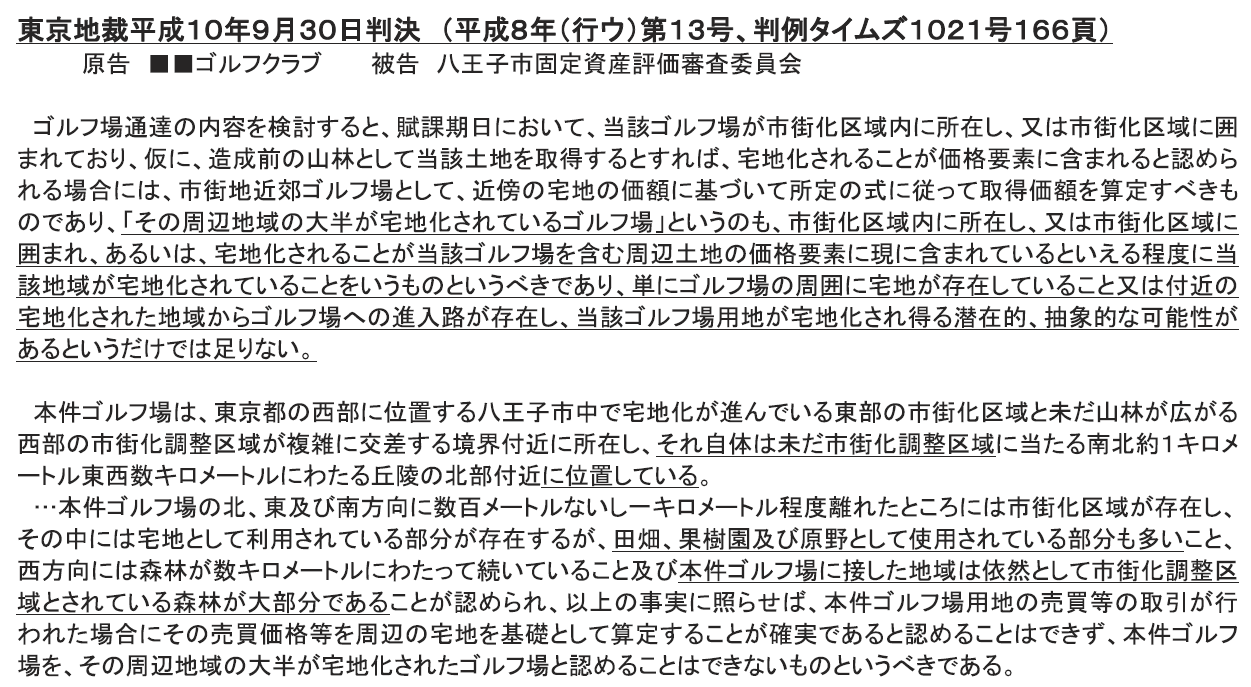

なお、以下は市街地近郊ゴルフ場に関する判例です。上記表の1~3の要件を満たすかどうかの視点で読み進めて下さい。

ゴルフ場用地の評価について、財団法人資産評価システム研究センター、平成19年3月

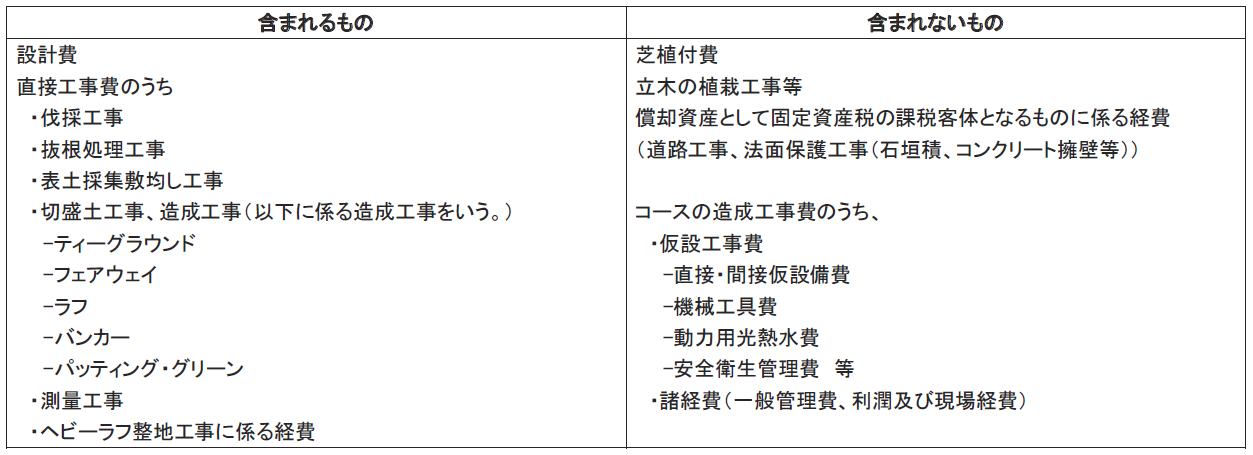

ゴルフ場の造成費用

ゴルフ場の造成費は、全国の平均的造成費として、コース区分ごとに示されています。

丘陵コースは、国内の大半のゴルフ場に該当します。丘陵地や山岳の裾野に造成されたゴルフ場を言い、平成27年度評価替えにおける平均的な造成費用810円/㎡です。

林間コースは、歴史ある有名なコースに見られ、平野部に造られたゴルフ場のため、造成費用が安く済みます。平成27年度評価替えにおける平均的な造成費用680円/㎡です。

総務省から示されている平均的造成費用は、ゴルフ場全体の土地に対して、造成を要する部分の割合を60%と想定して積算されています、したがって厳密に言えば、ゴルフ場によって、その数値が適当ではないことも考えられます。

山林に係る宅造費用は、平成27年度評価替えにおける平均的な造成費用8,030円/㎡です。

位置・利用状況等による補正

林地価格又は宅地造成素地に造成費を加算しただけでは、ゴルフ場の価格形成要因の全てを考慮しているとは言えないため、位置・利用状況等による補正を固定資産評価基準では行っています。

ゴルフ場の価格形成要因を分析する位置・利用状況等による補正は、林地や宅地造成素地とゴルフ場用地の価格形成要因は重複しているものが多いため、ゴルフ場の価格形成要因と林地や宅地造成素地との価格形成要図の「差分を補うもの」と考えられています。

具体的には、当該ゴルフ場の利用状況に応じ、他のゴルフ場との均衡に配慮して、増価又は減価を行うものです。

ただし、ゴルフ場の固定資産評価はゴルフ場用地の評価を行っているのであり、ゴルフ場経営を評価することではありません。したがって、売上、営業日数、年間利用者数、ゴルフ利用税の等級、ゴルフ場の取引価格を参考とすることは必要ですが、これは経営ノウハウに関係するウエイトが高いものもあり、位置・利用状況等による補正の適用にあたっては、これらの要因を参考としながら、土地に関係する要因(立地条件、コースのデザインやレイアウト)などを注視する必要であります。